¿Qué es el ‘backwardation’ y por qué es tan importante para los inversores de materias primas?

Los contratos de futuros de materias primas son acuerdos entre un comprador y un vendedor, donde el comprador se compromete a recibir la entrega y, por su parte el vendedor a realizar la entrega de una cantidad fija de una materia prima a un precio predeterminado en una fecha futura. Esta estructura permite a los inversores especular sobre los precios de las materias primas sin tener que poseer físicamente los productos.

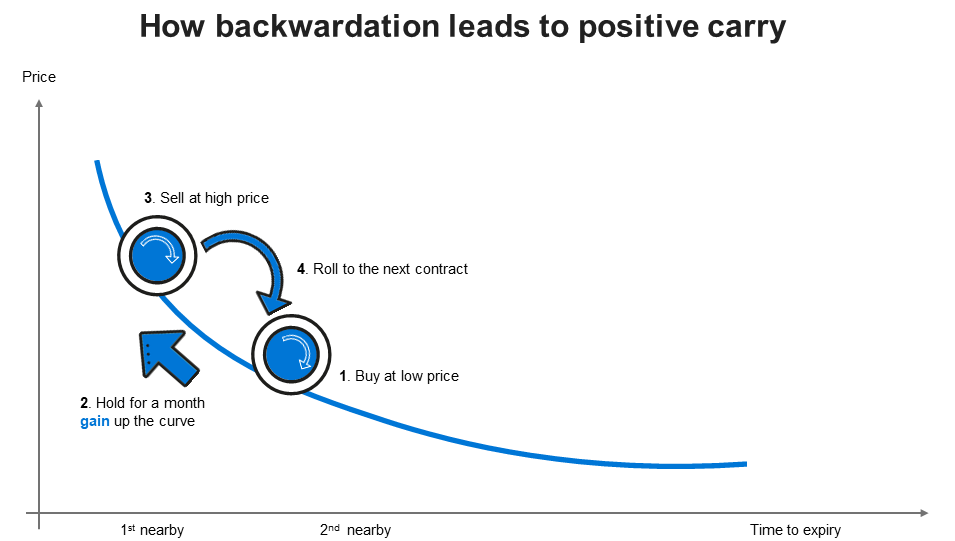

Para que el precio spot sea lo más preciso posible, los fondos de inversión tradicionales suelen invertir en futuros de materias primas que tienen vencimientos cercanos, generalmente uno o dos meses. A medida que se acerca el vencimiento, los fondos realizan una operación conocida como rolling, vendiendo los contratos actuales y comprando los contratos de futuros con vencimientos más cercanos.

¿Qué es el ‘backwardation'?

El backwardation se refiere a una situación en la que los precios de los contratos de futuros de una materia prima son más bajos para las entregas futuras que para las entregas más cercanas en el tiempo. En otras palabras, implica una curva de futuros donde los precios disminuyen a medida que nos alejamos en el tiempo. La situación contraria se conoce como ‘contango’, y se produce cuando los precios en meses de entrega distantes son más altos que en los meses de entrega más cercanos.

¿Por qué ocurre el ‘backwardation'?

Suele darse esta situación en el mercado cuando se produce una escasez de suministro de una materia prima a corto o largo plazo. Los precios cercanos más altos podrían limitar la demanda o su elasticidad y, a su vez, animar a los productores a aumentar la producción lo más rápido posible para aprovechar el aumento de precios si entregan con mayor rapidez.

En este sentido, el backwardation puede resultar tanto una oportunidad como un desafío para los inversores. “Aquellos que son capaces de identificar y capitalizar las situaciones de backwardation pueden beneficiarse al vender contratos de futuros a precios más altos y comprarlos de nuevo a precios más bajos, obteniendo así una ganancia conocida como carry”, aseguran Martin y Stewart. Sin embargo, el backwardation también puede indicar condiciones subyacentes en el mercado que podrían afectar negativamente los precios de las materias primas en el futuro.

Oro y petróleo, comportamientos contrarios

El oro, a lo largo de la historia, ha sido considerado como una reserva de valor segura en tiempos de incertidumbre económica. Sin embargo, la naturaleza física del oro conlleva costes significativos de almacenamiento y seguridad. Los vendedores de oro deben incurrir en estos gastos para mantener sus existencias preexistentes, ya que las reservas adicionales extraídas cada año son limitadas.

Dado este contexto, se espera que el precio del oro en los meses de entrega distantes sea más alto que en los de entrega cercana, es decir, el mercado suele estar en contango. Esta expectativa se basa en la premisa de que los vendedores necesitan compensar los costes de almacenamiento y seguridad al mantener el oro durante períodos prolongados.

Por su parte, el petróleo presenta una dinámica diferente en el mercado de futuros, ya que suele estar en situación de backwardation. A diferencia del oro, el petróleo se consume cuando se utiliza, lo que significa que el petróleo ya extraído está ausente del mercado una vez consumido. Esto genera una presión constante sobre los productores de petróleo para incurrir en los costes de extracción y mantener la oferta.

Además, el petróleo ha sido almacenado de manera segura bajo tierra durante millones de años en forma de reservas sin explotar. Esta naturaleza única del petróleo como recurso limitado puede llevar a los propietarios a retener sus reservas, esperando precios más altos en el futuro.

Esto no significa que el petróleo siempre está en backwardation, por supuesto muchos otros factores influyen en la curva futura. Sin embargo, factores estructurales hacen que los meses de entrega distante a menudo muestran precios más bajos.

LGIM y su cartera centrada en materias primas

Ante esta compleja interacción de factores, los inversores deben considerar cuidadosamente cómo estructurar sus carteras para aprovechar las oportunidades en el mercado de materias primas. “Al examinar detenidamente la historia de precios a largo plazo de varias materias primas en distintos entornos de mercado, los inversores pueden desarrollar estrategias que optimicen su exposición mediante la selección dinámica de la fecha de vencimiento de los contratos de futuros”, comentan Martin y Stewart.

Sólo para inversores profesionales. Capital en riesgo

Principales riesgos

El valor de una inversión y los rendimientos de la misma pueden tanto bajar como subir y el cliente puede no recuperar el importe invertido. La información contenida en este documento tiene carácter meramente informativo y no constituye un asesoramiento en materia de inversión ni una recomendación de compra o venta de valores. La información se facilita con carácter general y no tiene en cuenta la situación de cada inversor particular. Los riesgos asociados a cada fondo o estrategia de inversión deben leerse y comprenderse antes de tomar cualquier decisión de inversión. Encontrará más información sobre los riesgos de inversión y el fondo en los documentos informativos del fondo en www.lgim.com/fundcentre.